Na análise financeira da empresa quando a qual usar, regime de caixa ou de competência? Neste post vamos tentar sugerir algumas situações e exemplificar para ajudar a entender e escolher a melhor maneira de analisar os dados do financeiro.

Definições

Segundo wikipedia ,

Regime de caixa é o regime contábil que apropria as receitas e despesas no período de seu recebimento ou pagamento, respectivamente, independentemente do momento em que são realizadas. (fonte: https://pt.wikipedia.org/wiki/Regime_de_caixa)

Regime de competência é o que apropria (ou seja, considera ocorrido o fato gerador) receitas e despesas ao período de sua realização, independentemente do efetivo recebimento das receitas ou do pagamento das despesas. Sua principal vantagem é a possibilidade de previsão, ou seja, o futuro também passa a fazer parte da contabilidade da entidade. (fonte: https://pt.wikipedia.org/wiki/Regime_de_competencia)

Simplificando, ao fazer um lançamento no financeiro, você pode diferenciar o regime pela data de compra (emissão do documento) e pela data de pagamento (vencimento do título). Competência -> data de emissão, Caixa -> data de vencimento.

Analisando um extrato

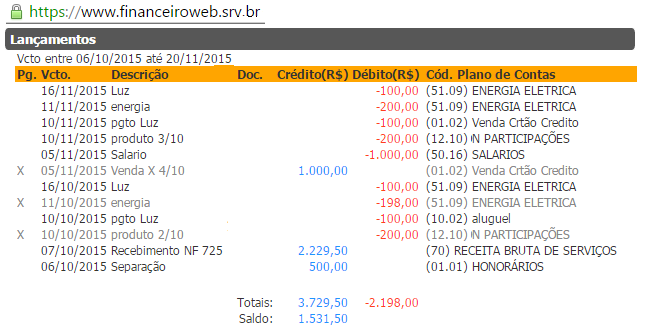

Ao fazermos a conciliação bancária com o extrato da conta, é obvio que teremos que analisar a data de pagamento/recebimento do valor em questão e neste caso estaremos usando o regime de caixa.

Ex.: Vendemos um projeto que foi entregue em uma semana e emitimos a nota no final, mas só recebendo a mesma 30 dias após. No extrato estaremos verificando a data de recebimento (vencimento da fatura) conforme o regime de caixa trabalha.

Analisando a lucratividade

Quando queremos analisar se um projeto ou venda de algum produto foi lucrativa, usamos o regime de competência analisamos os valores totais envolvidos independente da data de recebimento dos valores, imagine receber por um trabalho, dois cheques com vencimentos para 30 e 60 dias, se analisarmos o financeiro dentro de um mês ou direto do extrato, ficará difícil analisar apenas pelos valores, pois o saldo poderá estar negativo em um momento, mas com um projeto que deu lucro vir a ficar positivo no mês seguinte.

Ex.: Usando o mesmo projeto do exemplo anterior, vamos supor que o faturamento do mesmo foi de 5.000,00 reais e teve um custo com deslocamentos, alimentação e horas de trabalho de 3.000,00, portanto sobrando 2.000,00. Nem precisamos observar as datas para entender que o mesmo deu lucro, mas quando olhamos pelo financeiro, e juntamos outros projetos e outros lançamentos fica um pouco mais difícil de organizar e visualizar tudo com clareza, então se usamos a data de emissão dos documentos como referência, conseguimos juntar tudo e verificar a lucratividade do todo em um mês ou em um ano.

| Descrição | Valor no Mês | Valor em 30 dias | Valor em 60 dias |

|---|---|---|---|

| Faturas emitidas mês com vcto no mês | 15.000,00 | ||

| Faturas emitidas no mês com vcto em 30 dias | 25.000,00 | ||

| Faturas emitidas no mês com vcto em 60 dias | 5.000,00 | ||

| Custos com projetos no mês | -18.000,00 | ||

| Saldo recebido/pago no mês | -3.000,00 | ||

| LUCRO BRUTO / margem de contribuição(vendas/faturamento – custos do mês) | 17.000,00 | ||

Fluxo de Caixa

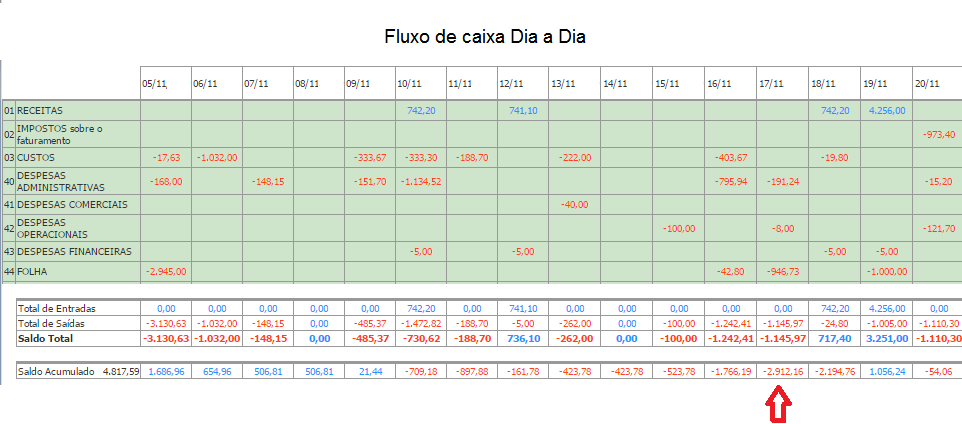

Para fazermos o fluxo de caixa e gerenciar as movimentações bancárias para garantir o saldo positivo e pagamento em dias de nossa obrigações, não precisamos necessariamente saber o que vendemos, mas sim saber o que temos a receber/pagar e as datas de vencimento e acompanhar os extratos das contas, portanto neste caso a data que importa é a de vencimento o que indica o uso do regime de caixa.

Provisionamento de compras, estoque

Mesmo que a empresa não trabalhe com produtos, será muito difícil não ter nenhum tipo de estoque, que seja um pequeno estoque de folhas de papel ou canetas, ainda será um estoque mesmo que pequeno.

Com pequenas coisas, como papel e canetas, não precisamos nos preocupar, mas agora pense no caso de abastecimento dos banheiros, vamos supor que o papel higiênico é fornecido por uma empresa especializada, que vende por ótimos preços abaixo da concorrência, mas com o requisito de vender uma caixa inteira por vez. Fazendo as contas, a diretoria optou por comprar desta empresa, o que vem acontecendo no último ano, e agora a pessoa que entrou precisa provisionar esta compra, para que não falte o tão importante produto. “Imaginem a situação da falta de papel higiênico na empresa”.

Como saber quando comprar? Parece simples, quando alguém responde rapidamente: “basta olhar o estoque”. Acontece que no dia a dia, acaba se esquecendo de olhar este estoque de papel, que fica em uma gaveta um pouco escondida, e o pior pode acontecer sem aviso.

Como calcular a data para providenciar a compra? Olhando para o financeiro, esta pessoa nova na empresa, esperta e que sabe pensar, percebeu pelas notas, que as compras eram feitas a cada 3 meses, embora os pagamentos fossem feitos variando a cada dois ou quatro meses. Com esta visão ficou fácil, de calcular quando deverá ser a próxima compra. Neste caso simples e de outros estoques também de produtos de venda o importante é conhecer a data de compra ou venda dos produtos ou seja usar o regime de competência.

Conclusão

Se por vezes um regime é melhor que o outro, mas em muitas vezes teremos que usar ambos, o caminho mais fácil para manter o controle financeiro será com um bom software que tenha associado aos lançamentos a data de emissão e vencimento para garantir análise pelos regimes de caixa e competência conforme a situação.

Faça o controle de suas finanças de maneira eficiente a partir de R$ 29,00 mensais

[button_2 color=”orange” align=”center” href=”http://bit.ly/DDAeBoletoBancarioExperimente”]EXPERIMENTAR AGORA GRATUITAMENTE[/button_2]